【百家講壇】專家談:沖壓企業“跨界”投資壓鑄產業及“一體化壓鑄”趨勢 行業背景:自去年以來,有一批汽車零部件沖壓件制造商,包括多家行業龍頭企業、A股上市公司——浙江長華汽車零部件股份有限公司、福然德股份有限公司、合肥常青機械股份有限公司、瑞鵠汽車模具股份有限公司、寧波震裕科技股份有限公司等知名企業,先后宣布投資壓鑄(一體化壓鑄)項目。 《壓鑄周刊》第一期“壓鑄百家講壇”,以“汽車沖壓零部件廠商紛紛‘跨界’投資壓鑄(一體化壓鑄)項目為哪般?”為主題,邀請行業專家就此話題發表觀點。這一主題的上篇,我們邀請了東風汽車、華人運通(高合汽車)、蔚來汽車的三位專家發表觀點。此次的下篇,邀請了福然德、優尼科、理想汽車、維士因的專家或企業負責人與大家分享他們的的看法。

對話嘉賓:顧驍 過往,高壓壓鑄工藝主要用于汽車動力總成和底盤零部件上,用在車身結構件上比較少,而沖壓和焊接結合的工藝大量應用于車身部件。 這導致壓鑄企業雖然了解壓鑄工藝,擁有一些壓鑄機及配套設備。但是,這其中的劣勢卻很明顯:一方面,絕大多數的壓鑄企業對車身件的設計原理和性能要求的了解極少。在三年前,國內具備車身壓鑄件量產能力的供應商屈指可數,絕大多數為國際供應商,具備開發經驗的更是鳳毛麟角。而壓鑄供應商在動力總成和底盤領域多為二級配套,對主機廠(即“整車廠”)的采購定點流程、零部件合作開發、質量體系管理的概念的理解比較粗淺。另一方面,對于典型的大型車身部件(指尺寸大于1.5米以上的薄壁零件),行業內絕大多數的壓鑄供應商其實并沒有配套的設備,也沒有相關的制造和管理經驗,即是從零開始。 相反,車身沖壓件企業雖然不懂壓鑄工藝,但車身沖壓件是中國汽車行業最早實現全行業深度國產化的部件品類。大量的沖壓廠對大型車身部件有豐富的開發和制造經驗,他們是主機廠的一級供應商,在車身領域的商務、協同開發、供應鏈管理等方面與主機廠有長期穩定的合作歷史。其次,汽車沖壓件領域從行業規模、企業數量來看,都是遠大于汽車壓鑄件領域的。我個人認為從產值角度至少差1-2個數量級。車身超大型壓鑄件的廠房和設備投資對于國內大量的沖焊零部件上市企業來說,都是可以接受的。現階段許多上市企業采用收購壓鑄企業的形式快速切入賽道,更多的是基于獲取本地鑄造產能、獲得環評資質、繼承主機廠部件準入資質、收購壓鑄開發和管理團隊的考慮所做出的選擇。 最后,沖壓件企業近年來在發展上屢遇瓶頸,沖焊為主的傳統車身遭到新設計理念的巨大沖擊,大量的傳統零件逐漸被替代。我對集成度一般的傳統沖焊車身部件的四個替代趨勢進行了總結:下車身總成一體化壓鑄成型;側圍總成一體化熱沖壓成型;開閉合件一體化注塑成型(以后蓋為主);車頂一體化玻璃。隨著車身部件集成度的不斷提升,沖壓零部件行業將逐步淘汰單一沖壓工藝的小型企業,形成具備開發和制造“大型沖焊總成+大型一體化零件”的行業巨頭并立的格局。 所以,壓鑄行業的一些從業人員認為在汽車零部件領域,壓鑄供應商會蠶食過去的車身沖焊供應商的市場份額。我認為這種認識過于片面,鹿死誰手尚未可知。 此外,對于一體化車身壓鑄件的未來,壓鑄工藝在“制造柔性化”方面表現比較好,但在“經濟性”、“輕量化”方面就未必比其他工藝有優勢。目前看來,由特斯拉引導的一體化壓鑄下車身零件的短期內會有很高的熱度。但我們也要看到,主機廠對車身的經濟性和性能要求是高度敏感的。如果壓鑄件的經濟性和輕量化在后續與沖焊工藝的競爭中依然表現一般,那么主機廠很可能轉頭考慮傳統沖焊工藝。到時候,對于沖焊企業來說這可能只是一次失敗的投資,但對于許多壓鑄企業來說則可能是滅頂之災。而我認為,這場競爭的決定性因素是新壓鑄材料和車身壓鑄件的開發能力。道阻且行,這一切將會由時間來驗證。

對話嘉賓:孫晶瑩 市場需求驅動技術轉型。 在商用車和乘用車制造領域,沖壓鋼板和鋁板在車身、底盤等部件制造中應用最為廣泛,工藝也較為成熟。從整車廠的角度考慮,用壓鑄替代鋁合金沖壓工藝可以降低成本,提高生產效率,而壓鑄替代鋼板沖壓件,可以達到輕量化、節能減排的效果。 在大型一體化壓鑄技術出現之前,整車廠就已經做了很多一體化、輕量化的工作,如鎂合金一體化壓鑄成型的儀表盤骨架,替代了由30多個沖壓件焊接的工藝,輕量化效果明顯,并且這種集成化的設計大大提升了產品的生產效率。大型一體化壓鑄技術是一體化壓鑄的進階發展,但由于設備成本高,技術難度大,目前國內也僅有一些頭部企業在做相關的研究。 對于傳統車企而言,如果放棄當前成熟的沖壓生產線,投入大量資金去研究大型一體化壓鑄,將是一次技術改革。因而,傳統車企目前對于這項還未成熟的技術的態度比較謹慎。而對于新能源汽車制造企業而言,全新的生產線設計可以更大維度地去考量輕量化、生產效率、成本等因素,大型一體化壓鑄對于造車新勢力來說是個不錯的機會。 為實現雙碳目標,新能源汽車取代燃油車將成為必然趨勢。而幾乎所有的新能源車企都在準備應用大型一體化壓鑄技術,這對于沖壓部件供應商來說是機遇也是挑戰。如果不發展這項技術,企業在未來被市場淘汰或者市場份額大幅降低的風險會大大提高。但即使大型一體化壓鑄技術最終沒有獲得廣泛應用,這些頭部沖壓件供應商“干回老本行”,依然是走在市場前端。因此,我認為沖壓部件供應商的轉型是利大于弊。 新能源汽車發展的賽道足夠寬,大型一體化壓鑄能否發揮優勢,站穩腳跟?我認為取決于這項技術內核的發展,而設備的穩定性、模具工藝的合理性、產品成品率高低、性能穩定性等因素則決定了產品成本的高低。在此基礎上,低成本、高質量將會是這項技術發展的驅動力。賽道建成后,豪華賽車陸續入場,但要想贏得這場競賽的勝利,還需要優秀的賽車手。我建議,大型一體化壓鑄生產廠家應重視人才的培養,組建高水平的技術團隊,以此為基礎把大型一體化壓鑄推向新的高度。

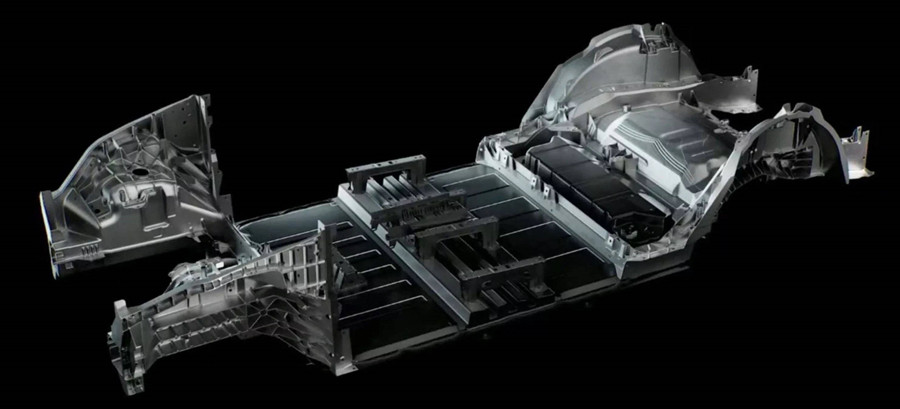

對話嘉賓: 由于新能源汽車需要增加電池、電機和電控系統,相比傳統車,車重要增加5%-25%之間。根據測試結果來看,車重對于新能源尤其是電動汽車更加敏感,“輕量化”對于新能源汽車尤其重要。新能源汽車通過“輕量化”降低電池成本并提高續駛里程,降低能耗。同時,新能源汽車“輕量化”可提高汽車動力經濟性,有效提高車輛續駛里程。基于行業內新能源車型數據,整車重量減少10%,動力性可提高6%左右。 世界各國都在大力發展電動汽車,動力形式包括純電動和插電式混合動力。國內汽車品牌“輕量化”業務起步較晚,同合資品牌相比,在“輕量化”的技術研究儲備和應用上都存在一定差距,鋁鎂合金和高分子材料等輕量化材料的應用比例較低。在最近幾年車型的開發過程中,重量管理和“輕量化”技術的推進應用和實踐促使整車重量的市場競爭力逐漸上升,“輕量化”技術的研究領域不斷擴展。技術合作模式大力發展,局部突破,全面驗證,平臺推廣的“輕量化”發展思路得到驗證。同時,實現全鋁車身應用,鋁合金結構件尤其需要發展高壓壓鑄成型。 壓鑄件市場需求巨大,產量不斷創新高。壓鑄產業涉及到多個產品領域和工業門類。近年來,國內汽車、摩托車、家用電器、5G產業發展迅速,對壓鑄機和壓鑄件產品的需求也不斷增加。下游行業平穩增長,保證了壓鑄行業的穩定發展。壓鑄件產品應用廣泛,其中中國的壓鑄件60%以上用于汽車和摩托車行業。 據了解,傳統汽車車體采用鈑金沖壓+焊接工藝生產,特斯拉在Model Y上率先采用鋁合金壓鑄工藝將車身后部結構件一體壓鑄。不少業內人士對一體壓鑄技術表示看好,認為未來將替代傳統沖壓、焊接工藝。該工藝具有減少車身零件數量、簡化供應鏈環節、降低車重減少電池成本、原材料利用率高、工廠占地面積減少等多個優點,是未來行業發展大趨勢。過去三年,我國壓鑄模具市場規模約240-260億元;預計2030年,壓鑄模具總投資為363億元,全球車身+車門結構件需新增壓鑄機及系統總投資約1735億元。 福然德股份有限公司(“福然德股份”)于2004年始創于上海,目前主營鋼材剪切加工及倉儲配送,金屬材料、金屬制品、汽車配件的銷售。經過了18年鋼材行業的深耕,福然德股份在材料的研發方面具有短平快優勢,通過試驗解剖分析等手段,逆向研究制造工藝,進行模擬件試制、驗證掌握材料和制造基礎技術。 在壓鑄工藝及裝備技術研究方面,福然德股份通過對進口大噸位壓鑄島的建設、應用及模具驗證,完善大型壓鑄機的壓鑄工藝和設備參數,掌握大型壓鑄機的機、電、液整體的調試生產能力。目前,公司已在安徽省六安市舒城縣注冊成立了全資子公司安徽優尼科汽車科技有限公司,在當地購置工業地塊,用于投資新能源汽車鋁壓鑄項目等。 未來,福然德股份將以“汽車電動化、網聯化、智能化”為指引,提前進行規劃布局。公司將以實業和資本雙輪驅動模式,打造鋁合金車身結構件和鋼材雙業務板塊,增強自身在汽車零部件方面的核心競爭力。 |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)