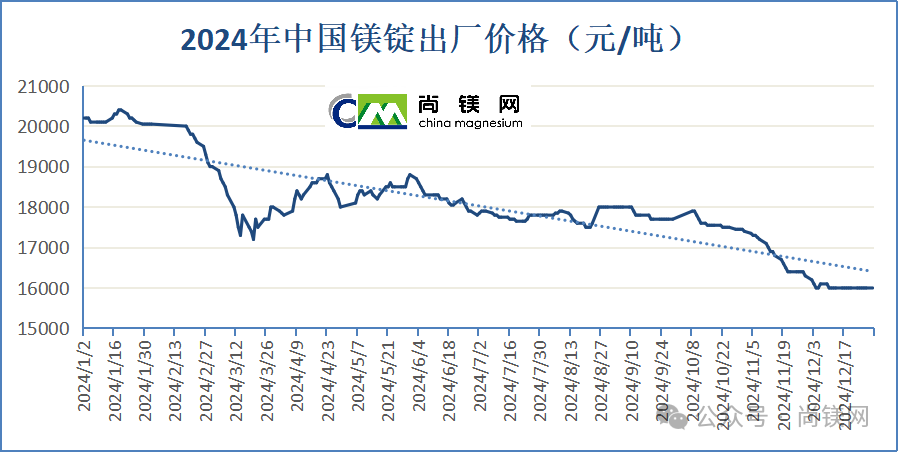

2024年中國鎂錠價格一路下行,從年初的20200元/噸,下跌至年底的16000元/噸,16000元成為重要的價格支撐線。2024年底的鎂價格已經跌回到2021年4月水平,為44個月來最低值。2024年鎂價格月度平均值從1月份的20183元/噸,跌至12月份的16024元/噸。2024全年平均價格為17994元/噸,與2023年同比下降了18.0%,為4年最低值。年內價格凈跌去4200元,跌幅20.8%。 受鎂主產地榆林地區能耗雙控和環保整改影響,2021年9月中下旬開始的一輪鎂價格上漲周期大體上持續了8個月。隨著榆林地區鎂廠環保改造逐步完成,鎂生產和供求關系有了很大的改善,自2022年4月起,鎂價格進入下降通道,鎂生產企業再陷入經營困難時期。在成本因素支撐下,2022年下半年及2023年全年,鎂價格還能在20000-26000元之間波動,一直在20000元以上堅守。但是,進入2024年,由于鎂廠改造和生產的全面恢復,鎂供應量進一步增加,但是消費端并沒有同步跟進,鎂價在2月份就跌破20000元,其中二、三月和4季度跌幅最大。由于商業收儲行動和季節性采購因素,第二、三季度價格有所反彈并有所維穩,但是11月份之后價格再度急劇下行。全年鎂價凈跌去4200元,跌幅20.8%。 2024年年初價格:20200元(1月2日) 2024年年末價:16000元(12月30日) 最低價:16000元(12月30日) 最高價:20400元(1月19日) 年度平均價:17994元 2022-2024年中國鎂錠月度平均價(元/噸)

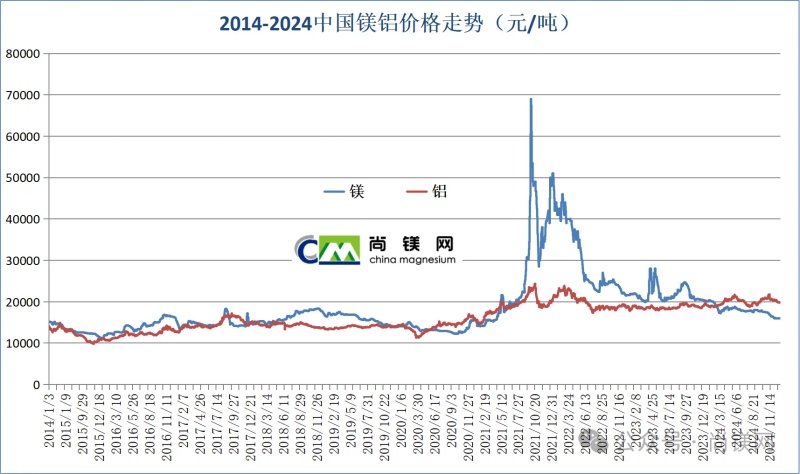

在2024年3月4日,國內鎂價格開始低于鋁價,其后鎂鋁價格走勢完全相反,鎂跌鋁漲,價差開始逐步拉大,鎂鋁比值持續下降。全年的近10個月時間里,鎂價格與鋁價格的比值都在1.0以下,11月中旬最低達到過0.78,當時鎂價低于鋁價4880元。年底收盤時鎂鋁比值為0.81,鎂價顯著低于鋁價3760元。

可以說,目前鎂價已經超跌,鎂鋁比值已經低于公認的合理區間,鎂冶煉廠普遍處于虧損狀態。但是另一方面,鎂鋁比值的回歸,鎂的性價比再度凸顯,是有利于鎂合金應用的重要信號。2025年,預計鎂鋁比值仍然會保持在合理區間,相關產業鏈人士應該重新樹立鎂市場穩定供應的信心。 2024年中國鎂錠與鋁錠月度平均價及鋁鎂比值(元/噸)

2016-2024年中國鎂錠與鋁錠年度平均價及鋁鎂比值(元/噸)

尚鎂網同時對過去10年鎂鋁價格趨勢和鎂/鋁價格比值進行了回顧,發現除了2021年9月到2022年4月的8個月,其他時期鎂價和鋁價基本沒有太大的背離,部分時間段鎂價還低于鋁價。所謂鎂價不穩定的認知,有所被放大并導致一些錯覺。希望尚鎂網上述數據可以有所澄清。并且,那8個月鎂價格突發上漲的原因是大環境下局部地區的的偶發事件,并非鎂行業獨有和常態現象,也并非鎂行業自身所能決定,更非鎂冶煉企業所能控制,所謂“陰謀論”“炒作論”都是不實之詞,相關指責和抱怨應該消停,要更加客觀看待,更多的向前看,不能因為外部因素導致的市場暫時動蕩,忽視以民營企業為主體的鎂冶煉企業對產業鏈歷史和現實的貢獻,未來鎂市場的穩定也更離不開這些企業的轉型升級。這些鎂企業的創辦者和員工經歷了無數艱難困苦,付出了艱苦的勞動和創造,探索著開辟出了新的產業循環經濟模式,為國為民為產業鏈開創了其他金屬難有的、不可比的國際競爭力、市場空間、供應局面,應該受到更多認同和尊重。并且這一輪市場異常波動現象已經引起各個層面的高度重視,相關措施被較快糾正,恢復理性和常態管理。

當前,維護產業鏈供應鏈穩定運行已經被列入國家層面的工業及市場運行指導原則。各個管理層面都不斷發文強調要求完善高耗能、高排放、低水平項目管理制度,科學細化項目管理目錄,避免對傳統制造業按行業“一刀切”。實踐證明,約束行政的亂作為,把市場交還給市場主體,才是市場經濟最重要的穩定器。同時,鎂行業也已經形成共識,正通過自身產業布局調整、結構調整和主產地產業轉型升級行動,可進一步避免鎂市場的大起大落。 同時,考量鎂鋁比價關系及走勢及制訂材料選型替代戰略,還要更多的關注鋁及其他相關原材料市場的形勢。值得關注的是,2024年,受資源條件約束、環保及安全生產等因素影響,國內鋁土礦產量降幅進一步擴大。受此影響,國內氧化鋁企業加大進口鋁土礦使用量,鋁土礦進口再創新高,預計全年進口量將達到1.56億噸。同時,鋁土礦進口價格不斷攀升,1-11月份進口均價同比上漲8.4%,創近20年新高。因國產鋁土礦供應下降,國內鋁土礦資源對外依存度上升至68%,較上年提高6個百分點。 進口鋁土礦量增價漲,推動國內氧化鋁價格大幅上漲,同時受海外鋁市場突發事件影響,氧化鋁期貨價格震蕩走高,12月初達到上市以來最高點5540元/噸。在期貨的帶動下,國內氧化鋁現貨價格呈單邊上行走勢,全年均價4078元/噸,上漲39.7%,其中高點出現在12月上旬達5757元/噸,較年初上漲83%,創近十年新高。針對氧化鋁價格持續快速上漲,中國有色金屬工業協會與主要氧化鋁企業保持密切溝通,積極做好保供穩價工作。受鋁土礦、氧化鋁價格上漲影響,加之國內部分地區限電措施影響,電解鋁價格寬幅震蕩、重心上移,全年鋁平均價為19995元/噸,較2023年均價上漲1273元/噸,增長6.8%,最高點為11月中旬的21780元/噸。 國內鋁土礦對外依存度過高,進口貨源地過于集中的問題引起了各方關注。與鋁相似,受海外資源產地局勢影響,地緣政治影響,以及國際海運形勢緊張、運費上漲等因素干擾,我國其他大宗金屬原材料和關鍵金屬的供應風險正逐步加大。還有氧化鋁期貨市場運行后,期貨投機因素反而加劇市場波動,出現多個漲停。 這一系列形勢應該能引發產業界進一步思考,在原材料風險評估和材料選擇時,要更加關注資源和原材料供應的可靠性及供應鏈的安全性問題,要更多的從戰略高度何商業角度考慮如金屬鎂這樣的國內資源保證條件好的資源與材料的應用,加大對此類產業和產業鏈的支持力度,從戰略高度增強信任,構建新型商業合作關系,構建更加穩固可靠的新型和優勢產業鏈。 剛剛召開的中央經濟工作會議突出強調:“要更好統籌發展和安全,必須統籌好總供給和總需求的關系,暢通國民經濟循環。必須統籌好培育新動能和更新舊動能的關系,因地制宜發展新質生產力。必須統籌好做優增量和盤活存量的關系,全面提高資源配置效率。必須統籌好提升質量和做大總量的關系,夯實中國式現代化的物質基礎。” 結合當前鎂行業及鎂市場形勢,我們認為,在2025年要重點抓好金屬鎂的規模化應用這一大課題,這不僅是有效解決當前行業困境的當務之急,也是貫徹落實中央經濟工作會議精神,統籌發展和安全、提高資源配置效率、擴大內需,更新舊動能和培育新動能的重要行動措施。當前,金屬鎂價格已經持續回落并顯著低于鋁價,性價比優勢再度顯現,功能價值凸顯。鎂及鎂合金創新開發成果日益增加,鎂合金創新應用案例不斷涌現,并將迎來擴大應用的新機遇,特別是在交通輕量化、智能制造、綠色建造、電子電信、固態儲能、醫療健康、國防軍工、航空航天等方面將有很大機遇開辟新的應用藍海。金屬鎂作為輕量化結構材料和功能材料,在推動綠色低碳、高質量發展中將發揮重要作用,展現更大作為。目前,開展這項工作的環境和條件已經基本具備,重點和方向也已經明晰,所要做的就是凝心聚力,努力實踐了! 我們相信,鎂市場需要決定性力量,決定性力量還要來自于市場。值此時刻,尚鎂網與上海有色網SMM在國家鎂中心、中國材料研究學會鎂合金分會等單位及產業鏈骨干企業的大力支持下,將于今年3月31日-4月2日在浙江金華再次舉辦“鎂產業鏈與鎂市場論壇”,本次論壇的主題為“鎂—為中國制造減重,為低碳經濟賦能”。我們誠邀鎂產業鏈同仁共聚浙江金華,共同探討鎂材料在推動中國制造輕量化、促進低碳經濟發展方面的重要作用。我們相信,通過本次論壇的交流與探討,將進一步推動鎂材料在更多領域的應用,支持在金華打造“鎂好蘭溪科創地”,在春暖花開之際,掀起新一輪鎂產業和鎂市場發展的澎湃春潮。 本文轉載自:尚鎂網;作者:董春明 |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)